(097) 099-66-85

(097) 099-66-85

(063) 288-54-49

(063) 288-54-49

(066) 513-24-38

(066) 513-24-38

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Про відображення у звітності середнього заробітку мобілізованих працівників

- 05 Aug 2014

- Документи

- 2768 Reads

- 0 Comments

Про відображення у звітності середнього заробітку мобілізованих працівників

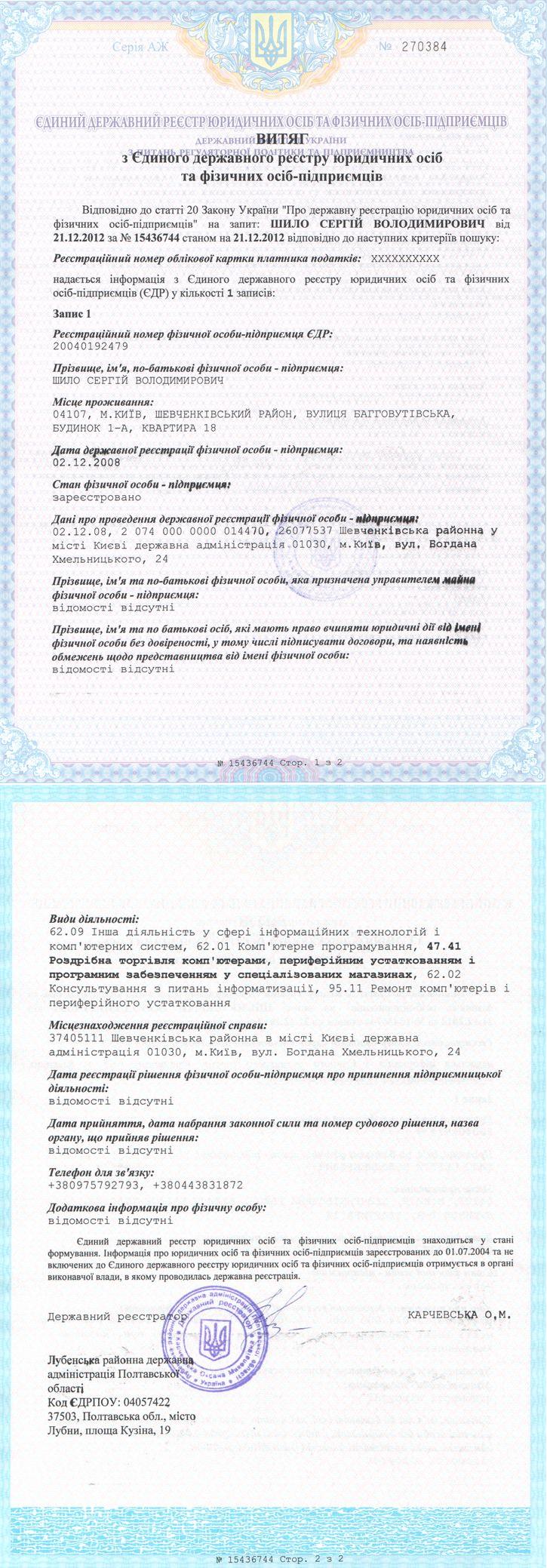

Лист від 16.07.2014 р. № 18834/05-10

(витяг)

Відповідно до частини третьої статті 119 Кодексу законів про працю України (зі змінами) за працівниками, призваними на військову службу за призовом під час мобілізації, на особливий період, але не більше одного року, зберігаються місце роботи, посада і компенсується із бюджету середній заробіток на підприємстві, в установі, організації, в яких вони працювали на час призову, незалежно від підпорядкування та форми власності. Виплата таких компенсацій із бюджету в межах середнього заробітку проводиться за рахунок коштів Державного бюджету України в порядку, визначеному Кабінетом Міністрів України.

Єдиний внесок на загальнообов’язкове державне соціальне страхування не нараховується на виплати, які компенсуються з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період.

Враховуючи вищезазначене, особа одночасно перебуває в трудових відносинах з підприємствами, установами та організаціями, а також перебуває на обліку в військовій частині.

Отже, у звіті про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до органів доходів і зборів, затвердженому наказом Міністерства доходів і зборів України від 09.09.2013 р. № 454 (далі — Порядок № 454), суми середньої заробітної плати і календарні дні перебування в трудових відносинах осіб, призваних на військову службу за призовом під час мобілізації, на особливий період, зазначаються з урахуванням такого.

У таблиці 5 додатка 4 до Порядку № 454 дата мобілізації не зазначається.

У таблиці 6 додатка 4 до Порядку № 454 інформацію про особу відображають із обов’язковим зазначенням реквізитів:

— 11 «Місяць та рік, за який проведено нарахування»;

— 15 «Кількість календарних днів перебування у трудових/ЦП відносинах протягом звітного місяця»;

— 17 «Загальна сума нарахованої заробітної плати/доходу (усього з початку звітного місяця)».

Реквізити 18 та 19 не заповнюються.

Приклад заповнення таблиці 6 додатка 4 до Порядку № 454

Єдиний внесок на загальнообов’язкове державне соціальне страхування не нараховується на виплати, які компенсуються з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період.

Враховуючи вищезазначене, особа одночасно перебуває в трудових відносинах з підприємствами, установами та організаціями, а також перебуває на обліку в військовій частині.

Отже, у звіті про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до органів доходів і зборів, затвердженому наказом Міністерства доходів і зборів України від 09.09.2013 р. № 454 (далі — Порядок № 454), суми середньої заробітної плати і календарні дні перебування в трудових відносинах осіб, призваних на військову службу за призовом під час мобілізації, на особливий період, зазначаються з урахуванням такого.

У таблиці 5 додатка 4 до Порядку № 454 дата мобілізації не зазначається.

У таблиці 6 додатка 4 до Порядку № 454 інформацію про особу відображають із обов’язковим зазначенням реквізитів:

— 11 «Місяць та рік, за який проведено нарахування»;

— 15 «Кількість календарних днів перебування у трудових/ЦП відносинах протягом звітного місяця»;

— 17 «Загальна сума нарахованої заробітної плати/доходу (усього з початку звітного місяця)».

Реквізити 18 та 19 не заповнюються.

Приклад заповнення таблиці 6 додатка 4 до Порядку № 454

Директор Департаменту персоніфікованого обліку,

інформаційних систем та мереж О. Ніколаєв

інформаційних систем та мереж О. Ніколаєв

Додаток

Запитання

Особа працює на підприємстві. 18 квітня 2014 року її призвали за мобілізацією. Бухгалтер нарахував особі у квітні середню заробітну плату

в сумі 1480 грн. Сьогодні відповідно до Закону України від 20.05.2014 р. № 1275-VII бухгалтер хоче повернути зайво нараховані суми ЄСВ за період

мобілізації (квітень і травень) та відобразити суми середньої заробітної плати за поточний період без утримання ЄСВ. Як це відобразити у звіті?

Відповідь

У поточному звіті особу відображаємо трьома рядками. У першому відображаємо поточний період із зазначенням кількості календарних днів перебування в трудових відносинах (вони не перериваються відповідно до Закону України від 27.03.2014 р. № 1169-VII) та суми середньої заробітної плати в реквізиті 17.

У другому та третьому рядках відображають особу із кодом типу нарахування — 3 (зайво нараховані суми ЄСВ відповідно до Закону України від 20.05.2014 р. № 1275-VII) починаючи з дня мобілізації.

Крім того, в таблиці 1 суми середньої заробітної плати за поточний період мають бути включені до рядків 1 та 1.1. Суми зайво нарахованого ЄСВ за минулі періоди відображаємо в рядку 7, а саме заповнюємо рядки 7.1.1 та 7.1.2, із зазначенням змісту помилки: Закон України від 20.05.2014 р. № 1275-VII.

У другому та третьому рядках відображають особу із кодом типу нарахування — 3 (зайво нараховані суми ЄСВ відповідно до Закону України від 20.05.2014 р. № 1275-VII) починаючи з дня мобілізації.

Крім того, в таблиці 1 суми середньої заробітної плати за поточний період мають бути включені до рядків 1 та 1.1. Суми зайво нарахованого ЄСВ за минулі періоди відображаємо в рядку 7, а саме заповнюємо рядки 7.1.1 та 7.1.2, із зазначенням змісту помилки: Закон України від 20.05.2014 р. № 1275-VII.

Post Comment

Please Login to Post a Comment.

Ratings