Цей випадок стосується не лише продуктів харчування, а загалом всіх запасів.

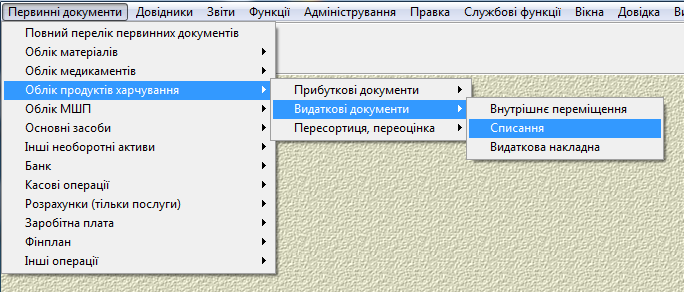

- Спочатку треба списати на виробництво запаси (продукти). При цьому треба вказати типову операцію “Видача запасів на переробку“

- Після цього треба оприбуткувати готову продукцію (консерви). Це робиться через прибуткову накладну, типова операція – “Надходження матеріалів після переробки (виробництва)“